ФОПи на загальній системі оподаткування не мають жодних обмежень за видами діяльності, кількістю найманих працівників та видами доходів.

Загальна система оподаткування — це форма оподаткування підприємницької діяльності, яка не відповідає умовам спрощеної системи оподаткування. Перевага загальної системи у порівнянні зі спрощеною — податки сплачуються не з доходу, а з прибутку.

Прибуток (чистий оподатковуваний дохід) ФОП — це його доходи, які зменшені на дозволені витрати.

У разі наявності у підприємця значних витрат вигіднішою стає саме загальна система, а не спрощена (єдиний податок). На 3-й групі ЄП, нагадуємо, податок сплачується з обсягу доходу, а не чистого оподатковуваного доходу.

Податки на загальній системі оподаткування у 2024 році

Які податки на загальній системі оподаткування сплачує ФОП у 2024 році? ФОП сплачує такі податки, збори та обов’язкові внески:

- податок на доходи фізичних осіб (ПДФО) — 18%;

- військовий збір (ВЗ) — 1,5% (з 1 жовтня 2024 року ставка може стати 5%, законопроєкт № 11416-д);

- єдиний соціальний внесок (ЄСВ) — 22%.

Формула вирахування податків:

|

Чистий оподаткуваний дохід ФОП (прибуток) = Доходи ФОП — Витрати ФОП |

Важливо мати офіціно понесені витрати: це

1. витрати, до складу яких включається вартість сировини, матеріалів, товарів, що утворюють основу для виготовлення (продажу) продукції або товарів (надання робіт, послуг)

2. витрати на оплату праці фізичних осіб, що перебувають у трудових відносинах ФОП

3. суми податків, зборів, пов’язаних з проведенням господарської діяльності такої фізичної особи – підприємця (крім пдв

4.суми єдиного внеску на загальнообов’язкове державне соціальне страхування- єсв за фоп

5. платежі, сплачені за одержання ліцензій на провадження певних видів господарської діяльності фізичною особою.

6. інші витрати, до складу яких включаються витрати: послуги зв’язку, пошта, витрати мобільного зв'язку та Iнтернет, реклами, плати за розрахунково-касове обслуговування, на оплату оренди, вартість придбаних послуг, прямо пов’язаних з виробництвом товарів, виконанням робіт, наданням послуг).

7. транспортний податок;

Щодо транспортного податку — він теж належить до податку на майно, але сплачується з дорогих легкових автівок, які вряд чи можна пов’язати з господарською діяльністю. Тому його не можна включати до витрат через відсутність зв’язку з господарською діяльністю.

8. акцизний податок;

9. плата за землю, у т.ч. земельний податок;

10. податок на нерухомість (податок на нерухоме майно, відмінне від земельної ділянки);

Увага: податок на майно ФОП може включати до витрат, окрім податку з житлової нерухомості.

11. екологічний податок;

12. рентна плата;

13. мито, якщо здійснює операції імпорту-експорту;

14. збір за паркування;

15. туристичний збір.

У консультаціях податківці уточнюють, що документами, які підтверджують понесені витрати, є: угоди, розрахункові документи, що надаються оператором мобільного зв'язку абоненту, у яких відображаються час переговорів, номер адресата, а також вартість розмов тощо.

ФОП по загальній системі оподаткування має подати звітність щодо сплати ЄСВ за 2024 рік у складі Декларації про майновий стан і доходи.

Кроки для подання звітності з ЄСВ за 2024 рік:

Головні моменти обчислення ЄСВ за ФОП на загальній системі:

Об’єкт оподаткування:

- оподатковується дохід (прибуток), отриманий від діяльності, що підлягає оподаткуванню податком на доходи фізичних осіб.

Відсутність доходу і ЄСВ:

- сплата ЄСВ за рішенням ФОП може не здійснюватися за відсутності доходу;

- ФОП може добровільно сплатити ЄСВ за місяць без доходу або зі збитками (наприклад, для накопичення пенсійного стажу). У цьому випадку сума ЄСВ повинна бути не меншою за мінімальний страховий внесок і не перевищувати максимальний.

Мінімальний та максимальний ЄСВ:

- мінімальний страховий внесок = мінімальна заробітна плата * 22 %;

- максимальний ліміт = мінімальна заробітна плата * 15 *22%.

Термін сплати та звітність:

- сплачується до 20 числа місяця, наступного за звітним кварталом;

- звітність річна. Додаток з ЄСВ подається у складі Декларації про майновий стан і доходи.

ФОП має право не надавати Додаток ЄСВ в складі Декларації про майновий стан і доходи, якщо протягом всього року:

- працював за трудовим договором за основним місцем роботи, при цьому його роботодавець щомісяця сплачував за нього ЄСВ не менше мінімального.

Важливо: Якщо ФОП є найманим працівником, і роботодавець сплачує за нього ЄСВ не менше мінімального страхового внеску, то такий ФОП не повинен сплачувати за себе ЄСВ (ч. 6 ст. 4 Закону про ЄСВ).

Якщо ФОП вийшов на пенсію або став особою з інвалідністю протягом року, то він повинен подати ЄСВ-додаток, але заповнює його тільки за період з січня до місяця (включно), коли була подана заява на пенсію або оформлена інвалідність. У решті місяців поля залишаються порожніми.

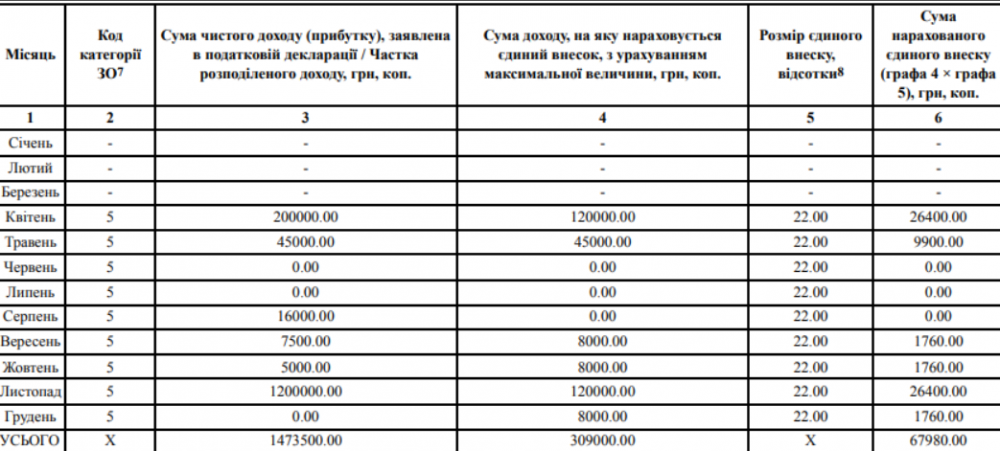

Приклад заповнення Додатка з ЄСВ до Декларації про майновий стан:

Ситуація:ФОП був з 01.01.2024 по 31.03.2024 на Єдиному податку, а потім за невчасну сплату Єдиного податку податкова ФОПа перевела заднім числом на загальну систему.

Тому період з 01.04.2024 до 31.12.2024р. перейшов на загальну систему.

Доходи оприбутковуються згідно загальної системи:

| Квітень | 200 000 |

| Травень | 45 000 |

| Червень | 0 |

| Липень | 0 |

| Серпень | 16 000 |

| Вересень | 7 500 |

| Жовтень | 5 000 |

| Листопад | 1 200 000 |

| Грудень | 0 |

В червні, липні та серпні ФОП прийняв рішення скористатися пільгою з ЄСВ встановленою на час воєнного стану та не сплачував ЄСВ (п. 919 розд. VIII Закону України «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» від 08.07.2010 № 2464-VI).

В грудні ФОП не отримував дохід, але вирішив сплатити ЄСВ в розмірі мінімального страхового внеску.

Заповнення додатку ЄСВ:

-

Січень - Березень: ми лишаємо без заповнення, бо в цей період ФОП перебував на ЄП.

-

Квітень: дохід 200 000.00 грн. перевищує максимальну суму на яку нараховується ЄСВ (на 01.04.2024 року ця сума становить 15*8000 (мінімальна заробітна плата)) = 120 000.00 грн.), тому в рядку 4 ми вказуємо суму в розмірі верхньої межі ліміту.

-

Червень - Серпень: сума в рядку 4 = 0.00 грн, бо ФОП прийнято рішення скористатися звільненням від сплати ЄСВ на час воєнного стану.

-

Вересень - Жовтень: сума в рядку 4 більша за отриманий дохід в цей період, бо мінімальна база нарахування ЄСВ не може бути меншою, ніж мінімальна заробітна плата в цей період (Мінімальна заробітна плата становить 8000.00 грн.).

-

Листопад: ситуація аналогічна періоду за квітень місяць.

-

Грудень: дохід ФОП дорівнює 0.00 грн, але в рядку 4 ми зазначаємо 8000.00 грн., через те, що вирішив сплатити ЄСВ в розмірі мінімального страхового внеску за цей місяць.

На замітку! Для ФОП на загальній системі оподаткування базою нарахування ЄСВ є сума доходу (прибутку), на яку нараховують ПДФО. Йдеться про суму доходу, яка є різницею між виручкою й витратами, що пов’язані з підприємницькою діяльністю та підтверджені документами.

Тобто ЄСВ сплачується у розмірі 22% від чистого доходу.

Але, якщо розмір доходу за місяць менший, аніж розмір мінімальної зарплати (МЗП), нарахувати і сплатити необхідно суму мінімального страхового внеску (МЗП × 22%).

| Звітність з єдиного податку і ЄСВ |

F0100214 Податкова декларація про майновий стан і доходи. Строк подання — до 1 травня року, що настає за звітним (пп. 49.18.4 ст. 49 ПКУ). Додаток 1 (ЄСВ) подається один раз на рік у складі річної декларації. |

| Строки сплати ЄСВ | Сплачується протягом 19 днів, що настають за кварталом, за який проводиться оплата. |

| Строки сплати ПДФО та ВЗ |

Квартальні авансові платежі ПДФО:

Остаточний розрахунок з ПДФО та ВЗ за рік здійснити треба протягом 10 календарних днів, що настають за останнім днем граничного строку подання декларації (пп. 177.5.3 ст. 177 ПКУ). |